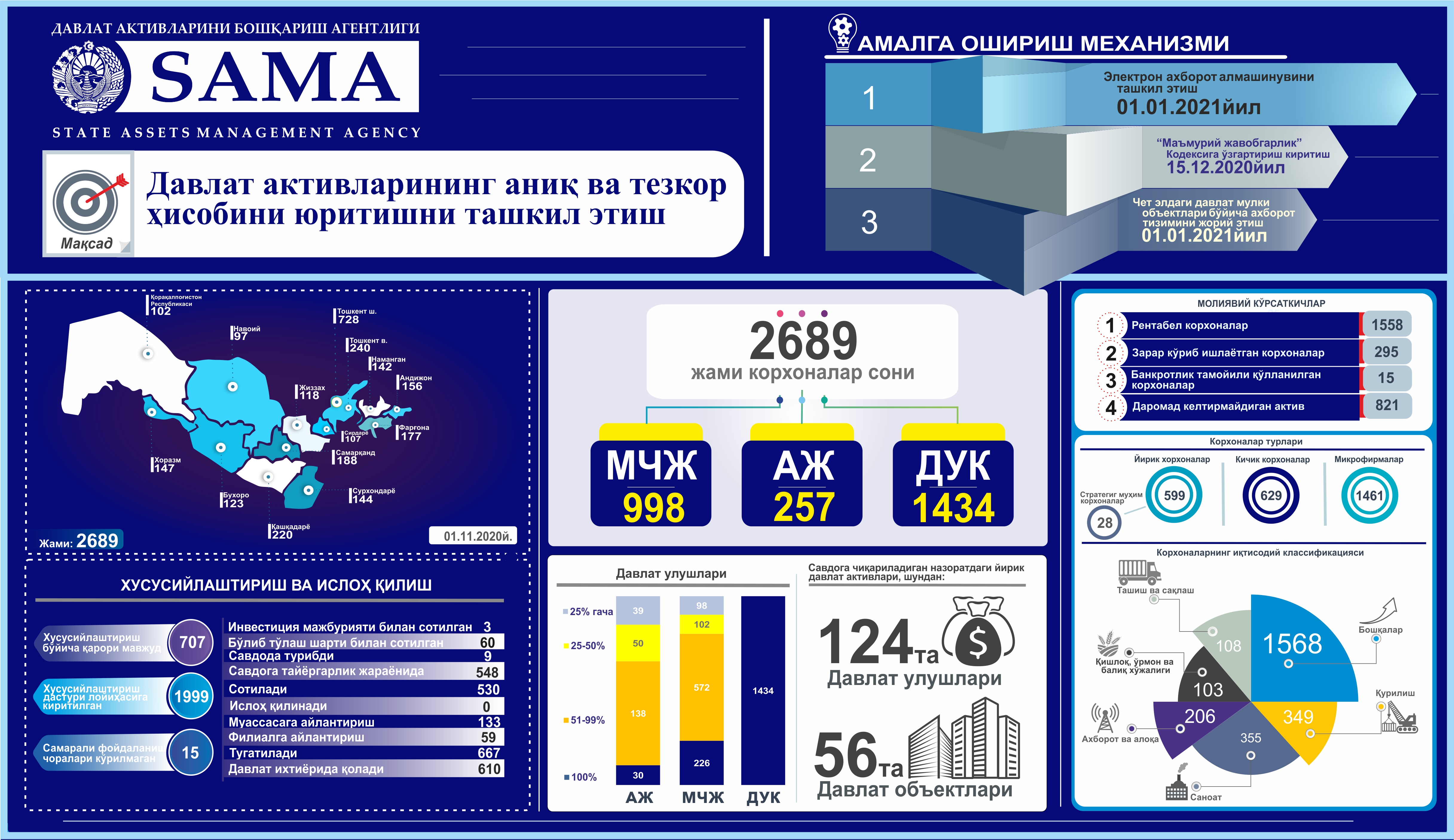

Quyidagi davlat aktivlarining hisobi yuritiladi:

- Davlat ishtirokidagi korxonalar;

- Ustav fondida 50 foiz va undan ortiq miqdorda davlat ulushiga ega yuridik shaxsga tegishli bo‘lgan yuridik shaxslar;

- Davlat ko‘chmas mulk ob’ektlari;

- Davlat avtotransport vositalari;

- Avtomobil yo‘llari;

- Xokimiyat organlarining zaxira yer fondidagi qishloq xo‘jaligiga mo‘ljallanmagan yer uchastkalari;

- Davlat tashkilotlariga berilgan intellektual mulk ob’ektlari;

Davlat mulkining hisobini yuritish mexanizmi

Har chorakda bir marotaba, hisobot davridan keyingi oyning 5-sanasidan kechiktirmay, axborot tizimiga onlayn ma’lumotlar asosida hisob ob’ektlari bo‘yicha zarur ma’lumotlar — STIR raqami, ulush (aksiya) miqdori va qiymati, muassisi (ishtirokchi, aksiyador) va ularning STIR raqami kiritiladi.

Quyidagilar property.davaktiv.uz axborot tizimiga onlayn ma’lumotlar asosida hisob ob’ektlari bo‘yicha:

- a) O‘zbekiston Respublikasi Adliya vazirligi huzuridagi Davlat xizmatlari agentligi tomonidan:

- Davlat korxonalarining ro‘yxati;

- Ustav fondida (kapitalida) davlat ulushi mavjud bo‘lgan yuridik shaxslar, ustav fondida 50 foiz va undan ortiq miqdorda davlat ulushiga ega yuridik shaxsga tegishli bo‘lgan yuridik shaxslar ro‘yxati (aksiyadorlik jamiyatlari bundan mustasno);

- Yagona davlat reestridan chiqarilgan davlat korxonalari hamda davlat tashkilotlari ishtirokidagi yuridik shaxslarning ro‘yxati;

b)O‘zbekiston Respublikasi Davlat statistika qo‘mitasi tomonidan:

- Davlat tashkilotlarining ro‘yxati;

- Yagona davlat reestridan chiqarilgan davlat tashkilotlarining (davlat muassasalari) ro‘yxati;

- v) “Qimmatli qog‘ozlarlarning markaziy depozitariysi” davlat korxonasi tomonidan:

- Ustav fondida (kapitalida) davlat ulushi mavjud bo‘lgan aksiyadorlik jamiyatlari, davlat ulushi mavjud aksiyadorlik jamiyatlarining ulushi mavjud bo‘lgan aksiyadorlik jamiyatlari ro‘yxati, shu jumladan ushbu jamiyatlarning qimmatli qog‘ozlari chiqarilishini hisobga qo‘yilishi yoki hisobdan chiqarilishi to‘g‘risidagi ma’lumotlar;

- Ustav fondida (kapitalida) davlat ulushi mavjud bo‘lgan mas’uliyati cheklangan jamiyatlarining ulushi mavjud bo‘lgan aksiyadorlik jamiyatlari ro‘yxati shu jumladan ushbu jamiyatlarning qimmatli qog‘ozlari chiqariluvini hisobga qo‘yilishi yoki hisobdan chiqarilishi to‘g‘risidagi ma’lumotlar;

- Ustav fondida (kapitalida) davlat ulushi mavjud bo‘lgan aksiyadorlik jamiyatlari, qonun hujjatlarida hamda aksiyadorlik jamiyatlarining boshqaruv organlari qarorlari asosida davlat ulushi vujudga kelgan aksiyadorlik jamiyatlari, ushbu aksiyadorlik jamiyatlarining ulushi mavjud bo‘lgan aksiyadordik jamiyatlarining ro‘yxati;

g)O‘zbekiston Respublikasi Adliya vazirligi huzuridagi Intellektual mulk agentligi tomonidan

- Davlat tashkilotlarining tovar belgisi, xizmat ko‘rsatish belgisi, tovar kelib chiqqan joy nomi va ularning ro‘yxatdan o‘tgan raqami va sanasi hamda uning amal qilish muddati to‘g‘risidagi ma’lumotlar;

d)O‘zbekiston Respublikasi Ichki ishlar vazirligi

- Davlat tashkilotlariga tegishli avtomototransport vositalarining ro‘yxatini (nomi, rusumi, davlat raqami, ishlab chiqarilgan yili bilan birgalikda);

- ye) “Davergeodezkadastr” qo‘mitasi

- davlat ko‘chmas mulk ob’ektlarining nomi va joylashgan yeri (shu jumladan, qurilishi tugallanmagan ob’ektlar), kadastr raqami, kadastr qiymati, umumiy yer maydoni (kv.m.), qurilish osti maydoni (kv.m.), foydali maydoni (kv.m.), ob’ektlar tegishli bo‘lgan yuridik shaxslar (STIR raqami), ob’ektlarga bo‘lgan huquq turlari hamda mahalliy ijroiya hokimiyati organlarining zaxira yer fondidagi qishloq xo‘jaligiga mo‘ljallanmagan yer uchastkalarining manzili, konturi, maydoni to‘g‘risidagi ma’lumotlarni kiritadi.

- Axborot tizimiga onlayn ma’lumotlari asosida yuqorida qayd etilgan hisob ob’ektlarida o‘zgarish bo‘lganidan so‘ng besh ish kuni ichida:

- Davlat xizmatlari agentligi, Davlat statistika qo‘mitasi hamda Depozitariy tomonidan quyidagi hollarda tegishliligi bo‘yicha yuridik shaxs nomi, STIR raqami, ulush (aksiya) miqdori va qiymati, muassisi (ishtirokchi, aksiyador), ularning STIR raqami to‘g‘risidagi ma’lumotlar axborot tizimiga kiritiladi:

- a) Yuridik shaxs davlat ro‘yxatidan o‘tkazilganda;

- b)Yuridik shaxsning ta’sis hujjatlariga o‘zgartirish va qo‘shimchalar davlat ro‘yxatidan o‘tkazilganda (aksiyadorlik jamiyatlarida aksiyador, aksiyalar soni hamda nominal qiymati o‘zgarganda);

- v) Yuridik shaxslarning yagona davlat reestriga yuridik shaxs tugatilganligi yoki qayta tashkil etilganligi (qo‘shib yuborish, qo‘shib olish, bo‘lish, ajratib chiqarish), yuridik shaxsning faoliyati to‘xtatilganligi to‘g‘risidagi yozuvlar kiritilganda;

- g) Ro‘yxatdan o‘tkazuvchi organdan yuridik shaxs tomonidan moliya-xo‘jalik faoliyati amalga oshirilmayotganligi yoki qonun hujjatlarida belgilangan muddatlarda ustav jamg‘armasining shakllantirilmaganligi, shuningdek, uning ixtiyoriy tugatish jarayonidaligi yoki tugatish jarayonining to‘xtatilganligi to‘g‘risidagi ma’lumotlar olinganda;

- d) Yuridik shaxsning joylashgan yeri (pochta manzili) o‘zgarganda;

- ye) Yuridik shaxsning idoraviy mansubligi o‘zgarganda.

«Davergeodezkadastr» davlat qo‘mitasi ob’ektning kadastr raqami, qiymati, umumiy yer maydoni (kv.m.), foydali maydoni (kv.m.), huquq turlari o‘zgarganda ma’lumotlar kiritadi.

Davlat tashkilotlari tomonidan hisob ob’ektlarining joriy holati to‘g‘risidagi ma’lumotlar axborot tizimiga har chorakda bir marotaba, hisobot davridan keyingi oyning 15-sanasidan kechiktirmay kiritib boriladi.

Davlat tashkilotlari tomonidan hisob ob’ektlari to‘g‘risidagi ma’lumotlarni taqdim etish vazifalari quyidagicha:

Xar bir hisob ob’ektlari bo‘yicha zarur axborotni axborot tizimiga kiritish;

Xisob ob’ektlari haqidagi ma’lumotlarni davriy ravishda kiritib borish.

Davlat tashkilotlari tomonidan axborot tizimiga o‘ziga biriktirilgan hisob ob’ektlari bo‘yicha quyidagi ma’lumotlar (har birini alohida shaklda) kiritib boriladi

- a) Davlat ko‘chmas mulki ob’ektlari bo‘yicha:

- Ob’ektning nomi va joylashgan yeri (shu jumladan, qurilishi tugallanmagan ob’ektlar va avtomobil yo‘llari);

- Ob’ektning kadastr raqami;

- Ob’ekt tegishli bo‘lgan yuridik shaxs (STIR raqami) va ularning yuqori tashkiloti (agar mavjud bo‘lsa);

- Ob’ektning balans (qoldiq) qiymati;

- Ob’ektning umumiy yer maydoni (kv.m.);

- Ob’ektning qurilish osti maydoni (kv.m.);

- Ob’ektning foydali maydoni (kv.m.);

- Ob’ektga bo‘lgan huquq turi;

- Ob’ektning joriy holati (foydalanishda, bo‘sh, ijara) va fotosuratlari;

- Ob’ektning samarali foydalanish bo‘yicha hududlarning ijtimoiy-iqtisodiy rivojlantirish dasturlariga kiritilganligi (qaror raqami, sanasi va mazmuni);

- b) Avtomototransport vositalari bo‘yicha:

- Avtomototransport vositasi nomi;

- Avtomototransport vositasi davlat raqami;

- Avtomototransport vositasining ishlab chiqarilgan yili;

- Avtomototransport vositasining joriy holati, texnik pasport raqami va fotosuratlari;

- Avtomototransport vositasining balans (qoldiq) qiymati;

- v) Davlat ishtirokidagi tashkilotlar bo‘yicha:

- Davlat ishtirokidagi tashkilotlar (davlat tashkilotlari, xo‘jalik jamiyatlari, unitar korxonalar, shu’ba korxonalari) nomi va uning STIR raqami;

- Davlat ulush (aksiya) miqdori va qiymati (ming so‘m);

- Ustav fondi miqdori (ming so‘m);

- g) Intellektual mulk ob’ektlari:

- Davlat tashkilotlarining tovar belgisi, xizmat ko‘rsatish belgisi, tovar kelib chiqqan joy nomi va ularning ro‘yxatdan o‘tgan sanasi, raqami va amal qilish muddati.

- Shuningdek, davlat mulkidan tekin foydalanish huquqi asosida foydalanib kelayotgan yuridik shaxslar xar chorakning 15-sanasidan kechiktirmay hamda ularga davlat mulki sifatida foydalanish uchun biriktirilgan hisob ob’ektlari to‘g‘risidagi ma’lumotlarni axborot tizimiga kiritib boradi.

Davlat tashkilotlarining o‘z foydalanishida bo‘lgan davlat mulklarining hisobini yuritish bo‘yicha mas’uliyati va javobgarligi

Hisob ob’ektlari hisobot davrida hisobdan chiqarilgan taqdirda (sotish, ustav fondiga berish, davlat-xususiy sheriklikka berish, boshqa davlat tashkilotiga berish, buzish va boshqalar), tegishli davlat tashkiloti tomonidan ob’ekt xaqidagi ma’lumotlar asoslari bilan birgalikda axborot tizimiga kiritiladi.

Axborot tizimiga ma’lumotlarning o‘z vaqtida, to‘liq va ishonchli tarzda kiritilishiga hamda ushbu Nizom talablariga rioya qilinishi hamda davlat mulklariga zarar yetkazilganligi, noqonuniy begonalashtirilganligi uchun davlat tashkiloti rahbariyati hamda ularning yuqori turuvchi organlari, shuningdek, davlat mulkidan foydalanib kelayotgan tashkilotlarning mansabdor shaxslari shaxsan mas’ul hisoblanadilar.

Agar Agentlik va uning tegishli hududiy boshqarmasi taqdimnoma yuborgandan so‘ng davlat tashkiloti, shuningdek, davlat mulkidan tekin foydalanish huquqi asosida foydalanib kelayotgan tashkilotlar tomonidan axborot tizimidagi tegishli hisob ob’ektlari to‘g‘risidagi ma’lumotlarning to‘liqligi ta’minlanmagan taqdirda, ushbu davlat tashkilotilari mansabdor shaxslariga, shuningdek, davlat mulkidan tekin foydalanish huquqi asosida foydalanib kelayotgan yuridik shaxslar raxbarlariga nisbatan qonun hujjatlarida belgilangan tartibda choralar ko‘riladi.

Davlat tashkilotlari tomonidan kiritilgan ma’lumotlarni ko‘rib chiqish

Agentlikning hududiy boshqarmalari tomonidan joyiga chiqqan holda, hisob ob’ektlarining haqiqatda to‘g‘ri kiritilganini o‘rganishi mumkin.

O‘rganish jarayonida kiritilgan ma’lumotlar to‘liq tahlil qilinadi va aniqlangan foydalanilmasdan bo‘sh turgan ob’ektlardan samarali foydalanish yuzasidan mazkur ob’ekt tegishli davlat tashkilotlaridan takliflar (sotish, ustav fondiga berish, davlat-xususiy sheriklikka berish, buzish va boshqalar) olinadi.

Ishlab chiqilgan takliflar belgilangan tartibda hisob ob’ektlari tegishli bo‘lgan tashkilotning yuqori turuvchi tashkilotlari bilan kelishiladi (agar mavjud bo‘lsa).